Namun mengacu pada kejadian sebenarnya di

pasar modal, fenomena psikologi atas perilaku investor dalam pengambilan

keputusan dapat menjadi sebuah perdebatan berkepanjangan disebabkan oleh

observasi tiap pelaku pasar terhadap kegiatan perdagangan di pasar yang

mengarah kepada hasil berbeda ataupun proses data diformulasikan dengan cara

berbeda antara para pelaku pasar dan pada akhirnya menuju saat pengambilan judgments yang besar kemungkinan

memiliki banyak variasi antara satu dan lainnya.

Judgments dalam keuangan direpresentasikan sebagai komposisi dari portofolio,

beragam pilihan efek, ekspektasi, pola investasi, turnover dari portofolio dan bagaimana investor bereaksi terhadap

sebuah berita pasar modal. Manusia sebagai pelaku pasar modal dalam hal ini

adalah investor bertindak atas dasar heuristik saat menentukan dan mengeksekusi

keputusan terkait investasi miliknya. Studi mengenai behavioral finance dan lebih tepatnya membahas mengenai behavioral biases dilakukan untuk dapat

mengetahui bagaimana kekuatan dari pikiran atas kemauan investor mengarahkan

diri mereka sendiri kepada sebuah pola keputusan menuju dilaksanakannya

keputusan tersebut dan seperti apa penyelesaian masalah menurut masing-masing

mereka, khususnya apabila berhadapan dengan masalah rumit dan kegagalan

pemerolehan informasi secara penuh.

Adapun salah satu tulisan peraih Nobel

Prized dengan pembahasan heuristis dalam pola pengambilan keputusan

diselesaikan oleh psikolog yang berasal dari Israel yaitu Amos Tversky dan

Daniel Kahneman. Kemudian tulisan yang membahas hal serupa mulai berkembang

dramatis selama beberapa dekade setelahnya, seiring munculnya publikasi oleh

Hirshhleifer bahwa pada umumnya judgments

dan keputusan bias terdiri dari tiga penyebab utama yaitu simplifikasi

heuristik (membaca perhatian bersifat terbatas), delusi (merasa jauh lebih baik

dibandingkan yang lain) dan kehilangan kontol terhadap emosi.

Dalam kegiatan pasar modal, behavioral bias sangat tepat dicerminkan oleh sikap overconfidence dari investor, ataupun dapat pula menjadi sikap overestimate, tergantung daripada objek yang menjadi sasaran pembahasan. Perilaku overconfidence biasanya dilatar belakangi oleh emosi yang mengambil alih kontrol terhadap pikiran rasional dari investor, sehingga saat investor tersebut berkaca pada pengalaman trading yang dimiliki sebelumnya (umumnya pada saat investor mengalami posisi return yang cukup tinggi) ataupun pernah melakukan jumlah transaksi dengan frekuensi cukup sering maka dia akan merasa bahwa keputusan yang diambilnya adalah keputusan yang baik bahkan lebih baik dibandingkan orang lain. Padahal kondisi di pasar modal tidak semudah itu untuk diprediksi secara sistematis, dengan kata lain kondisi pasar sebelumnya belum tentu akan terulang kembali saat ini atau di masa mendatang.

Sedangkan behavioral bias pada

perilaku overestimate, disebabkan

oleh adanya sebuah berita yang diumumkan oleh perusahaan tercatat namun dianggap

akan berdampak sangat besar terhadap perubahan harga saham dari perusahaan

tersebut, hal tersebut menggambarkan kehilangan kontrol pikiran rasional dari

investor tersebut. Padahal berita tersebut tidak membawa dampak signifikan

terhadap perubahan harga saham, sehingga memang benar perilaku manusia pada

dasarnya rasional, tapi selama apakah itu dapat bertahan dalam situasi pasar

yang berbeda? Bagaimana jika terdapat rasa percaya diri berlebih? Dan bagaimana

jika informasi yang diperoleh tidak ditelaah dengan baik?

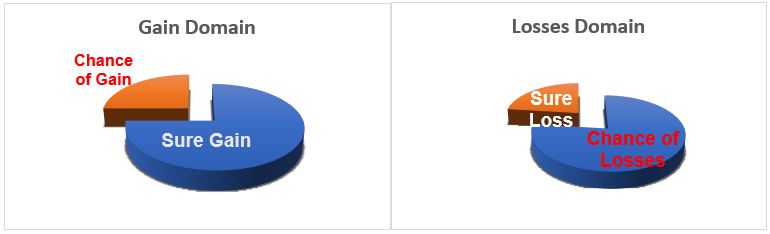

Perilaku irasional terhadap aktivitas pengambilan keputusan terjadi apabila hal-hal tersebut tidak diatasi dengan baik, tidak dipungkiri terdapat sejumlah investor yang tergabung di Bursa Efek Indonesia terdiri dari investor yang terkena dampak dari behavioral bias. Adapun sikap irasional ditunjukkan pada jenis penerimaan risk yang diadopsi oleh para investor tersebut, yaitu sebagian besar investor menjadi risk avert apabila melakukan keputusan dalam hal terkait kepastian return dan sebaliknya yaitu hampir seluruh investor menjadi risk seeking apabila hal tersebut terkait dengan peluang loss yang akan diterima. Dari hasil mini research yang dilakukan bahwa perilaku irasional tersebut memang benar terjadi pada praktik perdagangan di Bursa Efek Indonesia.

Konsep investasi expected return tinggi diikuti risk yang juga tinggi adalah cerminan dari perilaku rasional dari investor di pasar modal, sedangkan investor yang telah terpengaruh secara psikologis dalam hal investasi berhadapan dengan behavioral bias. Sehingga investor yang demikian tergolong dalam perilaku irasional karena alam bawah sadar para investor memahami bahwa mereka tidak dapat menjadi tipikal penanam modal yang inkonsisten atas seberapa besar tingkat kepastian perolehan diharapkan dan probabilitas tingkat risiko yang siap untuk dibebankan. Bagaimanapun seharusnya investor bertindak sama terhadap expected return dan risk karena kedua aspek tersebut tidak terpisahkan, jadi apabila investor bertindak seperti diagram diatas, dapat disimpulkan bahwa investor bertindak secara irasional.

Selaras dengan terminologi behavioral

finance yang menjelaskan bahwa investor berperilaku irasional karena

ketakutan mereka terhadap loss,

mereka lebih sensitif terhadap loss

yang mungkin mereka hadapi dalam sejumlah expected

return yang telah mereka tetapkan.

Dengan demikian, risk tolerance

investor pun akan berubah seiring dengan kondisi yang mereka hadapi terkait

probabilitas return dan loss. Maka dari itu, direkomendasikan

untuk memberlakukan semua aset investasi sebagai sebuah single pool (portofolio). Mempertimbangkan bagaimana risk dari masing-masing aset mengimbangi

satu dengan lainnya dan investor sebaiknya berpikir komprehensif terhadap

kepemilikan keseluruhan aset (wealth)

dibandingkan hanya fokus atas satu efek tertentu.

Portofolio menurut behavioral

economists adalah aset terdiversifikasi yang memiliki setting goals berbeda yaitu aset yang bertujuan untuk “memperkaya”

melalui kelipatan gain yang mampu

dihasilkan atau kenaikan nilai aset bersangkutan dan aset yang mampu “menjaga”

melalui tingkat volatilitas rendah atau probabilitas risiko yang hampir tidak

ada. Bagaimanapun komposisi tepat merupakan hal yang berbeda pada tiap

investor, seberapa tangguh mereka dapat mengatur emosi saat menentukan pilihan

aset dan penetapan target capaian dan kesiapan pada tingkat kerugian tertentu.

Mengkonstruksi portofolio yang tepat memang bukan perkara mudah, sebab

fenomena psikologi mengarah kepada perilaku bias sehingga terbentuknya

komposisi aset diluar dari target yang sebenarnya ingin dicapai. Adapun representativeness bias dan conservatism bias, dimana pembentukan

portofolio lebih kepada satu efek yang lebih ditampilkan menonjol saat ini

dibandingkan evaluasi secara mendalam mengenai seluruh aset yang tergabung

dalam portofolio beserta dengan deviasinya antara satu dan lainnya. Sehingga

dibutuhkan strategi untuk dapat menanggulangi pembentukan portofolio dan

pengelolaannya.

Berdasarkan temuan dan hasil diskusi lebih lanjut, apabila konstruksi portofolio dilakukan secara grup yang terdiri dari sejumlah orang dengan pola pemikiran cukup berbeda, maka portofolio tersebut akan lebih bersifat arguable dan memiliki reasoning yang kuat serta diharapkan memang mencerminkan situasi pasar terbentuk dari berbagai aspek peninjauan dengan konsep yang reliable. Sebab dalam prosesnya terjadi perdebatan mengenai komposisi aset, frekuensi pelaksanaan trading dan time frame yang jelas terhadap sustain dari portofolio tersebut serta timing untuk penyesuaian jika terdapat ad-hoc atau semacamnya selama portofolio tersebut telah ditransaksikan. Tentu saja pemilihan anggota yang memiliki kriteria untuk mampu merumuskan kondisi pasar dengan baik dan mempunyai proyeksi sistematis maupun out-of-pattern yang berlandaskan pengetahuan terhadap aspek seperti ekonomi maupun non ekonomi adalah syarat yang wajib, jika tidak maka terbentuknya portofolio akan menjadi penuh dominasi sehingga tidak akan memiliki konsistensi yang penuh antara goal setting dan komposisi asetnya.

Masih pada awal proses pembentukan portofolio yang memiliki ketahanan dari behavioral bias, adalah framing sebagai salah satu valuable adviser. Dimana diskusi

portofolio harus dituangkan secara visual (baik tulisan maupun grafik) dalam

penentuan tujuan jangka panjang dari investasi tersebut dan mampu menggambarkan

resources atau kekuatan investasi

yang dimiliki untuk mencapai tujuan. Dengan demikian, maka terdapat controlling secara jelas yang akan

memperingatkan investor dalam pengambilan keputusan investasi dan memperjelas

batasan untuk investor supaya tidak terkontaminasi oleh emosi sesaat atas

sebuah informasi yang tidak signifikan.

Selain itu, beberapa hal penting yang dapat dilakukan untuk memitigasi dampak

dari behavioral bias adalah dengan

cara meningkatkan awareness terhadap

potensi terjadinya perilaku investasi yang irasional sejak awal sehingga akan

terbentuknya pola (plan-do-feedback-resolution-do)

atau dengan kata lain menciptakan mekanisme continuous improvement pada portofolio. Dalam penerapannya, membuat

check-list merupakan salah satu

agenda yang dianjurkan untuk dilakukan sebagai sarana automatic reminder agar keputusan tidak keluar dari goal setting.

Behavioral

bias dalam

pengaruhnya terhadap investasi memang tidak dapat dihapuskan, maka sebaiknya

investor melakukan upaya sedari awal untuk memitigasi dapat yang ditimbulkan

pada keberlangsungan portofolio investasi, setidaknya diawali dengan awareness terhadap penyebab utama dan

indikasinya.

Oleh : I Made Kurnia Restu Putra

Capital Market Professional Development Program 2017