Bisnis menara telekomunikasi memiliki masa depan cerah seiring maraknya penggunaan internet di Indonesia. Salah satu pemain utama, PT Dayamitra Telekomunikasi Tbk (MTEL) alias Mitratel yang merupakan anak usaha PT Telekomunikasi Indonesia (Persero) Tbk, menarik untuk disimak.

Sektor menara adalah penopang industri telekomunikasi, tak terkecuali di Tanah Air.

Secara sederhana, apabila frekuensi penggunaan orang berinternet semakin tinggi, perusahaan telekomunikasi akan semakin diuntungkan dari pemasukan di segmen data internet dan sejenisnya. Hal tersebut juga akan membuat operator telekomunikasi terus melakukan ekspansi layanan. Dan itu pada gilirannya bakal ikut menguntungkan perusahaan yang menyewakan menara atau tower dan menyediakan infrastruktur kepada operator telco.

Di sisi lain, ekonomi internet RI menunjukkan angka yang menjanjikan.

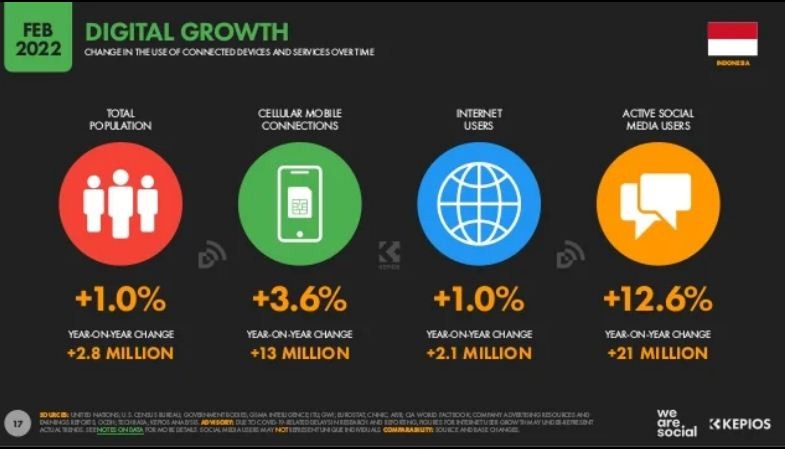

Data dari We Are Social menunjukkan, ada sebanyak 204,7 juta pengguna internet di RI per Februari 2022. Tingkat penetrasi internet Indonesia juga tinggi, yakni 73,7 persen dibandingkan total populasi. Menurut analisis Kepios, pengguna internet RI meningkat sebanyak 2,1 juta dengan peningkatan jumlah pengguna media social sebesar 21 juta antara 2021 dan 2022. (Lihat infografik di bawah ini.)

Sumber: We Are Social dan Kepios (2022)

Melihat pertumbuhan e-commerce yang tinggi di RI, Google, Temasek dan Bain & Company dalam publikasi e-Conomy SEA 2022, memperkirakan, dengan pertumbuhan GMV tahunan (YoY) 22%, ekonomi digital Indonesia menyentuh angka USD77 miliar di 2022 dan berpotensi akan menembus USD130 miliar pada 2025.

Sumber: e-Conomy SEA 2022 (Google, Temasik, Bain & Company)

Keunggulan Bisnis Menara RI

Bisnis menara, yang dikenal sangat terkonsentrasi dan capital-intensive, di Indonesia memiliki keunggulan dibandingkan di negara lain. Pertama, seiring masih rendahnya penetrasi jaringan telekomunikasi, ekspansi signifikan di ranah layanan internet dan bisnis digital masih memungkinkan. Kedua, industri menara RI memiliki margin EBITDA yang tinggi sekaligus belanja modal (capex) yang tergolong rendah.

Bagaimana Posisi Mitratel?

Dari sisi jumlah menara, Mitratel adalah rajanya.

Per 30 September 2022, Mitratel punya 35.051 menara, menjadi yang terbanyak di RI dan regional Asia Tenggara. Ini berkat pembangunan menara baru dan keberhasilan melakukan aktivitas inorganik (akuisisi).

Pada 29 Juli 2022 lalu Mitratel telah mengakuisisi 6 ribu menara telekomunikasi milik ‘saudara’ satu grupnya.

Kompetitor terdekatnya di Indonesia adalah PT Sarana Menara Nusantara Tbk (TOWR) milik Grup Djarum mempunyai 29.708 menara per kuartal III 2022.

Sementara, raksasa menara lainnya dari Grup Saratoga, PT Tower Bersama Infrastructure Tbk (TBIG) memiliki 21.553 menara per akhir September tahun ini.

Soal kinerja keuangan, pertumbuhan laba bersih emiten yang melantai di bursa sejak 22 November 2021 atau setahun lalu tersebut juga jauh lebih tinggi (tumbuh 18,06%) dibandingkan TBIG (13,13%) dan TOWR (-0,81%). (Lihat tabel di bawah ini.)

Kemudian, tower leasing atau sewa menara terus menjadi pendorong pertumbuhan utama, membukukan pendapatan sebesar Rp4,59 triliun atau melonjak 17,0 persen secara tahunan (YoY) didorong oleh penambahan menara & colocation.

Peluang Si Jagoan Grup Telkom

Melihat sejumlah rasio valuasi, MTEL memiliki peluang yang menarik dibandingkan dua pesaing besarnya, TBIG dan TOWR.

Kapitalisasi pasar (market cap) MTEL yang mencapai Rp62,22 triliun per 5 Desember 2022, misalnya, masih mengungguli TBIG (Rp54,38 triliun) dan TOWR (Rp58,41 triliun).

Dari metrik harga saham dibandingkan nilai buku (rasio PBV), saham MTEL diperdagangkan 1,82 kali nilai bukunya atau lebih rendah dibandingkan TBIG (4,86 kali) dan TOWR (4,53 kali). Ini menandakan saham MTEL masih dihargai lebih murah ketimbang kompetitor.

Sementara, BRI Danareksa Sekuritas dalam riset yang terbit pada 2 November 2022 masih merekomendasikan beli (buy) untuk MTEL dengan harga target (TP) Rp1.040 per saham.

“Kami percaya MTEL memiliki keunggulan dibandingkan peers untuk menangkap potensi kenaikan pesanan dari klien telco mengingat keunggulan komparatifnya berdasarkan headroom covenants, ukuran portofolio menara,” jelas analis BRI Danareksa Sekuritas.

Senada, riset dari Mandiri Sekuritas yang dipublikasi pada 28 Oktober 2022 juga turut merekomendasikan buy untuk MTEL di harga target Rp950 per saham.

Analis Mandiri Sekuritas berpendapat, keberhasilan Mitratel membukukan pertumbuhan EBITDA 13,2 persen YoY di kuartal III 2022 berkat akuisisi menara dari Telkomsel dan program efisiensi biaya.

Lebih lanjut, demikian kata riset tersebut, metrik operasional dan neraca (balance sheet) Mitratel juga tetap solid kendati adanya penambahan menara hasil dari merger dan akuisisi (M&A).

Neraca yang kokoh tersebut tercermin dari rasio leverage yang rendah, yakni net debt terhadap EBITDA sebesar 1,74 kali.

“Ini akan membantu perusahaan untuk menangkap peluang organik dan anorganik,” jelas analis Mandiri Sekuritas dalam riset tertulis.