Sampai 2021 berjalan ini, saham emiten rokok masih menghadapi kondisi yang cukup berat akibat pandemi Covid19. Ditambah pula dengan adanya kenaikan tarif cukai rokok sebesar 12.5% per Februari 2021. Namun kabar tak kalah mengejutkan baru-baru ini, adalah keputusan RMBA yang berencana Go Private dalam waktu dekat. Lantas kenapa RMBA memilih jalan tersebut?

RMBA Go Private

![]()

Salah satu perusahaan produsen rokok tembakau, PT Bentoel Internasional Investama Tbk (RMBA) yang sudah melantai di BEI sejak tahun 1990 akhirnya memutuskan untuk angkat kaki dari BEI. Keputusan tersebut terungkap, tepat setelah perdagangan sahamnya dihentikan oleh BEI pada 6 Agustus 2021. Alasan penghentian perdagangan saham RMBA ini rupanya dilatarbelakangi oleh rencana go private perusahaan dan akan dilakukan melalui penghapusan pencatatan secara sukarela atau voluntary delisting.

Artinya, jika pihak terkait akhirnya memuluskan rencana tersebut, maka status perusahaan RMBA yang tadinya ‘Perusahaan Terbuka’, akan berubah menjadi ‘Perusahaan Tertutup’ atau go private.

Alasan RMBA Go Private

Lebih jauh lagi, mengenai alasan RMBA go private berdasarkan keterbukaan informasi yang disampaikan antara lain :

Pertama, kinerja keuangan RMBA yang mencatatkan kerugian hingga berdampak pada kinerja harga sahamnya. Mengacu pada Laporan Keuangan kuartal II-2021, RMBA mencatatkan penurunan penjualan cukup besar -36.2% menjadi Rp 4.84 triliun, dari sebesar Rp 7.59 triliun pada kuartal II-2020. Akibatnya beban pokok penjualan kuartal II-2021 pun turun -32.4% menjadi Rp 4.38 triliun, dari Rp 6.48 triliun pada kuartal II-2020.

Sayangnya, beban pokok penjualan yang turun tadi tidak menjamin RMBA meraih laba positif. Tercatat laba kotor RMBA kuartal II-2021 turun -59.4% menjadi Rp 451.5 miliar, dari Rp 1.11 triliun di kuartal II-2020. Tak heran, apabila RMBA kembali mencatatkan rugi tahun berjalan yang dapat diatribusikan kepada Pemilik Entitas Induk kuartal II-2021 lebih rendah lagi –Rp 28.9 miliar, dari sebelumnya -Rp 165.4 miliar pada kuartal II-2020.

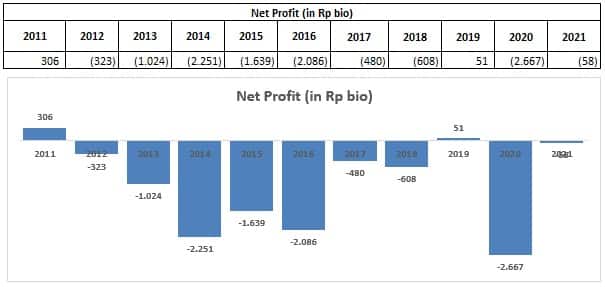

Dan apabila ditarik secara historikal, pertumbuhan laba bersih RMBA cenderung merugi. Sebagai gambarannya, kita lihat dari Cheat Sheet kuartal II-2021, di mana pertumbuhan laba RMBA secara Annualized 2021 adalah sebesar –Rp 58 miliar…

Histori Pertumbuhan Laba Bersih RMBA. Source : Cheat Sheet Kuartal II-2021 by RK Team

Dari historikal pertumbuhan laba bersih di atas, kita juga bisa melihat sebab RMBA tidak dapat membayarkan dividen ke pemegang saham setelah tahun buku 2010. Ini terjadi lantaran posisi laba ditahan perusahaan tercatat negatif. Bahkan buruknya, kondisi tersebut turut mempengaruhi kinerja harga saham RMBA yang terus turun…

Histori Harga Saham RMBA. Source : RTI Business

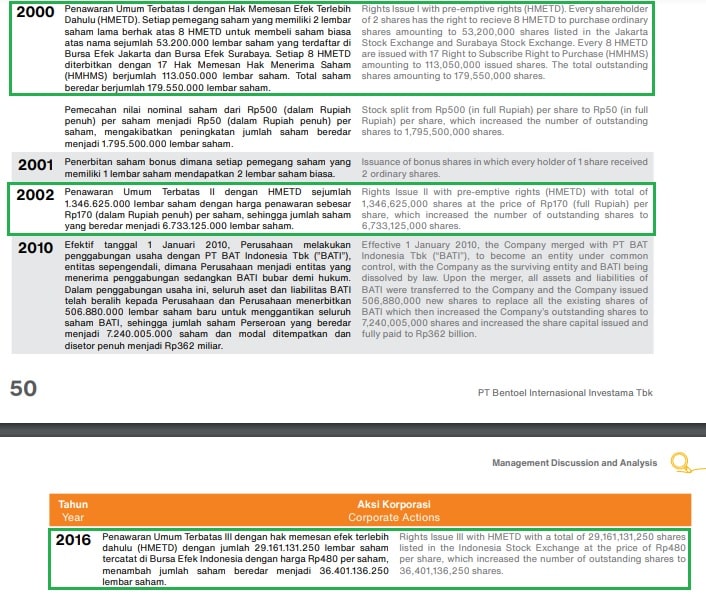

Kedua, RMBA tidak pernah lagi melaksanakan aktivitas peningkatan modal di pasar modal, setelah rights issue di tahun 2016. Jika diulik menggunakan Laporan Tahunan 2019, maka kita akan menemui ringkasan rights issue yang dilakukan oleh RMBA : Rights Issue pertama RMBA di tahun 2000, Rights Issue kedua RMBA di tahun 2002, dan Rights Issue ketiga RMBA di tahun 2016. Bahkan RMBA tidak mempunyai rencana penambahan permodalan di masa mendatang.

Aksi Rights Issue RMBA. Source : Laporan Tahunan RMBA 2019

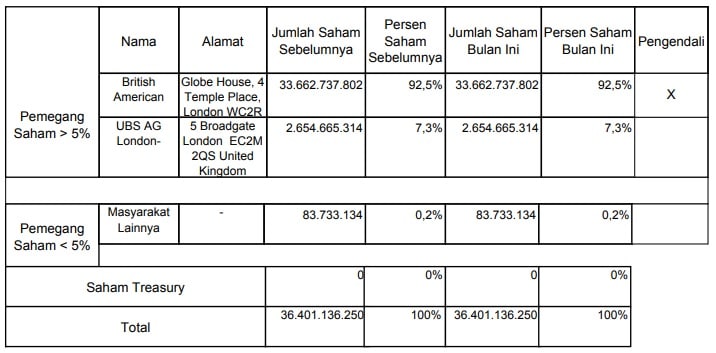

Ketiga, perdagangan saham RMBA di BEI tergolong tidak likuid. Bahkan pada perdagangan terakhir saham RMBA ini tergolong tidak aktif yang menyulitkan pemegang saham bertransaksi. Ya, untuk saat ini tercatat jumlah saham RMBA yang dimiliki pemegang saham publik tercatat kurang dari 7.52% dari modal ditempatkan dan disetor perusahaan sebanyak 36.4 miliar lembar. Jumlah tersebut, terdiri dari 7.29% saham dimiliki oleh satu pihak dan 0.23% nya dimiliki oleh pemegang saham publik lainnya dengan jumlah ±2.385 pemegang saham.

Laporan Bulanan Registrasi Pemegang Efek yang berakhir pada 30 September 2021

Nah dengan adanya go private ini, maka secara tidak langsung sudah memberikan peluang kepada pemegang saham publik untuk menjual saham RMBA. Lantaran, untuk bisa melakukan go private dan voluntary delisting, RMBA perlu melaksanakan tender offer terlebih dulu, di mana RMBA harus membeli sisa saham publik yang ada di pasar saham. Oleh karena itu, British American Tobacco – pengendali Bentoel Group akan membeli sisa saham publik di harga Rp 1.000 per saham. Mengingat tidak cukup mudah bagi pemegang saham minoritas menjual sahamnya di BEI lantaran saham RMBA tergolong tidak likuid, seperti yang sudah disebutkan tadi.

Adapun untuk pernyataan efektif dari OJK untuk tender offer sudah didapatkan pada 20 Oktober 2021 kemarin. Dan untuk periode tender offer telah berlangsung dari 22 Oktober – 22 November 2021, dengan waktu pembayaran pada 3 Desember 2021. Setelah itu selesai, jika tidak ada aral melintang permintaan delisting RMBA ke BEI bisa diserahkan pada 16 Desember 2021. Dilanjutkan dengan penghapusan pencatatan oleh BEI yang diprediksi dilaksanakan pada 24 Januari 2022 nanti.

Pelajaran Penting dari RMBA

Rencana go private dan voluntary delisting RMBA ini tentunya cukup dikhawatirkan oleh para pemegang saham. Namun dari sini, kita sebagai investor dapat memetik pelajaran penting dari RMBA. Terutamanya bagi investor yang sudah terlanjur membeli saham-saham berpotensi delisting. Salah satu langkah yang bisa dilakukan untuk meminimalisir kerugian adalah menjual saham berpotensi delisting ke pasar negosiasi.

Sementara untuk bisa terhindar dari saham-saham berpotensi delisting, kembali lagi investor diingatkan untuk menganalisa kondisi fundamental perusahaan sebelum membeli sahamnya. Mulai dari memahami situasi dan siklus bisnis perusahaan, risiko yang dihadapi perusahaan, hingga prospek dan keberlangsungan bisnis perusahaan. Sehingga investor bisa memutuskan untuk membeli saham perusahaan yang memiliki likuiditas baik. Perhatikan pula bagaimana perusahaan mengelola dan merencanakan prospek bisnisnya ke depan.

Artikel ini telah diterbitkan di:

https://blog.rivankurniawan.com/2021/10/26/rmba-resmi-delisting-demi-go-private/