Indeks Harga Saham Gabungan (IHSG) tengah berfluktuasi seiring sentimen negatif dari kekhawatiran resesi global. Membeli saham big cap berkinerja apik saat sahamnya merosot bisa menjadi peluang cuan bagi investor.

RBH Sekuritas, dalam risetnya yang bertajuk “Regional Equity Strategy: Turning The Corner” yang dirilis pada Selasa (17/1), menyarankan para investor untuk melakukan buy on dips atau serok saham big cap berkinerja baik yang sahamnya tengah turun.Menurut RHB Sekuritas, IHSG kedepan kemungkinan tetap fluktuatif di tengah pelemahan rupiah hingga kekhwatiran resesi global di kuartal I-2023.

Akan tetapi, analis percaya bila IHSG akan cenderung naik di semester II-2023 seiring pemulihan ekonomi makro.

Berbeda dengan prediksi RHB Sekuritas, menurut riset Mirae Asset Sekuritas yang berjudul “Indonesia Strategy: Managing Equity Market’s Higher Volatility” yang dirilis pada Senin (16/1), IHSG akan pulih lebih cepat, yakni pada akhir kuartal II-2023.

Mirae Asset menyebutkan, pemulihan lebih cepat seiring dengan adanya sentimen positif dari masa kampanye hingga pelaksanaan pemilu mendatang yang berdampak terhadap perekonomian dalam negeri.

“Secara historis, pemilu cenderung meningkatkan pengeluaran untuk non-siklus konsumen,” kata Mirae Asset.

Di sisi lain, RHB Sekuritas menilai, saat ini merupakan saat yang tepat untuk menyerok saham big cap yang tengah terkontraksi.

“Investor harus melakukan buy on dips untuk saham dengan nilai kapitalisasi besar yang memiliki kinerja fundamental yang solid,” tulis riset tersebut.

Adapun, terdapat beberapa sektor yang jadi pendorong pertumbuhan IHSG di tahun ini, seperti jasa keuangan, bahan dasar, dan sektor konsumen.

Menurut RHB Sekuritas, jasa keuangan terutama bank menjadi sektor pilihan mereka karena memiliki pertumbuhan pendapatan yang diperkirakan lebih cepat dibanding industri lainnya.

“Menurut pandangan kami, modal kerja, dan pertumbuhan pinjaman akan tetap sehat pada tahun 2023. Sementara ekspansi net interest margin (NIM) akan tetap besar karena bank ragu untuk menaikkan suku bunga,” kata RHB Sekuritas.

Di segmen ini, RHB Sekuritas memilih bank big four karena memiliki profil pendanaan yang lebih baik serta provisi yang lebih tinggi.

Adapun terdapat dua emiten bank big four yang menjadi pilihan utama, yakni PT Bank Rakyat Indonesia Tbk (BBRI) dan PT Bank Negara Indonesia Tbk (BBNI).

RHB Sekuritas berpendapat, BBRI menjadi penerima manfaat terbesar dari pemerintah untuk memotong giro wajib minimum untuk Program Kredit Usaha Rakyat (KUR) yang menyebabkan emiten dapat mengalokasikan dana ke aset yang lebih produktif.

Sementara, BBRI akan tetap fokus dengan pertumbuhan pinjaman dengan imbal hasil (yield) yang lebih tinggi kendati pemerintah menaikkan alokasi KUR sebesar 25 persen pada 2023.

Sedangkan untuk BBNI, RHB Sekuritas memproyeksikan adanya penurunan biaya kredit di bawah 1,5 persen di tahun 2023.

Sementara target pertumbuhan pinjaman akan mencapai 7 persen hingga 10 persen di tahun penuh (full year) 2022. Adapun, untuk tahun 2023 diperkirakan akan mencapai 7 persen hingga 9 persen karena tangguhnya ekonomi domestik.

Sementara, di sektor bahan baku, RHB Sekuritas lebih memilih sektor semen karena memiliki potensi yang menarik di tahun 2023.

RHB Sekuritas berpandangan, sektor semen akan terkontraksi hingga 2 persen di tahun depan yang disebabkan oleh terjadinya kelebihan pasokan.

“Namun, pertumbuhan pendapatan akan didorong oleh pemulihan margin, terutama oleh PT Indocement Tunggal Prakarsa Tbk (INTP) setelah menerima batu bara dengan harga domestic market obligation (DMO) di USD47/ton,” tulis RHB Sekuritas.

Dengan demikian, INTP menjadi pilihan utama RHB Sekuritas di sektor ini seiring peningkatan margin EBITDA sebesar 20 persen pada kuartal III-2022 karena kontribusi batu bara DMO yang mencapai 60 persen.

Sedangkan, perjanjian sewa yang dilakukan INTP dengan Bosowa Corp menjadi langkah baik yang ditempuh emiten dalam memperkuat pangsa pasar di berbagai wilayah yang berpotensi mengurangi risiko perang harga dengan kompetitor.

Di samping itu, untuk tahun 2023, menurut RHB Sekuritas, manajemen INTP masih bernegosiasi untuk mendapatkan lebih banyak pasokan batu bara DMO, yang saat ini masih sebesar 15 persen dari konsumsi tahun penuh 2023.

Sementara, adanya normalisasi harga batu bara juga dapat menguntungkan para pemain sektor semen, tak terkecuali INTP.

“Kami juga memperkirakan normalisasi harga batu bara di tahun ini akan berdampak besar bagi perusahaan,” tulis riset tersebut.

Sektor Konsumen

Selain kedua sektor di atas, RHB Sekuritas juga melihat adanya prospek yang menarik pada sektor konsumen yang berpotensi mendorong pertumbuhan IHSG kedepannya.

Menurut RHB Sekuritas, sektor konsumen memiliki prospek yang lebih cerah terutama bagi para peritel di semester II-2023 seiring meredanya dampak inflasi dan potensi dari periode pemilu.

Sementara pemain sektor konsumen akan menikmati pemulihan margin yang lebih kuat karena turunnya harga komoditas, seperti gandum, cokelat, dan gula yang dapat menguntungkan emiten konsumen.

Selain itu, penurunan harga komoditas juga berpotensi mendorong normalisasi pengeluaran konsumen yang diproyeksi akan terjadi di semester II-2023.

“Oleh karena itu, kami mempertahankan rating overweightuntuk sektor ini. Namun, kami memberikan rating netral untuk sektor ritel untuk semester I-2023,” tulis RHB Sekuritas.

Di segmen ini, RHB Sekuritas memilih PT Mayora Indah Tbk (MYOR) sebagai pilihan utama seiring kemampuan emiten dalam memanfaatkan pembukaan kembali perekonomian China.

“MYOR dapat memanfaatkan pembukaan kembali ekonomi China untuk memonetisasi aktivitas penyimpanan seperti yang kita lakukan mendekati perayaan Tahun Baru Imlek,” tulis riset tersebut.

Selain sentimen tersebut, MYOR juga memiliki sejumlah sentimen positif dari pemulihan margin yang lebih kuat, penurunan harga komoditas, dan depresiasi rupiah yang diproyeksikan bakal terjadi di semester I-2023.

Kinerja Saham Emiten

Walaupun kedepannya emiten-emiten sektor konsumen, bank, hingga bahan baku punya prospek cerah, saat ini sahamnya sedang tertekan.

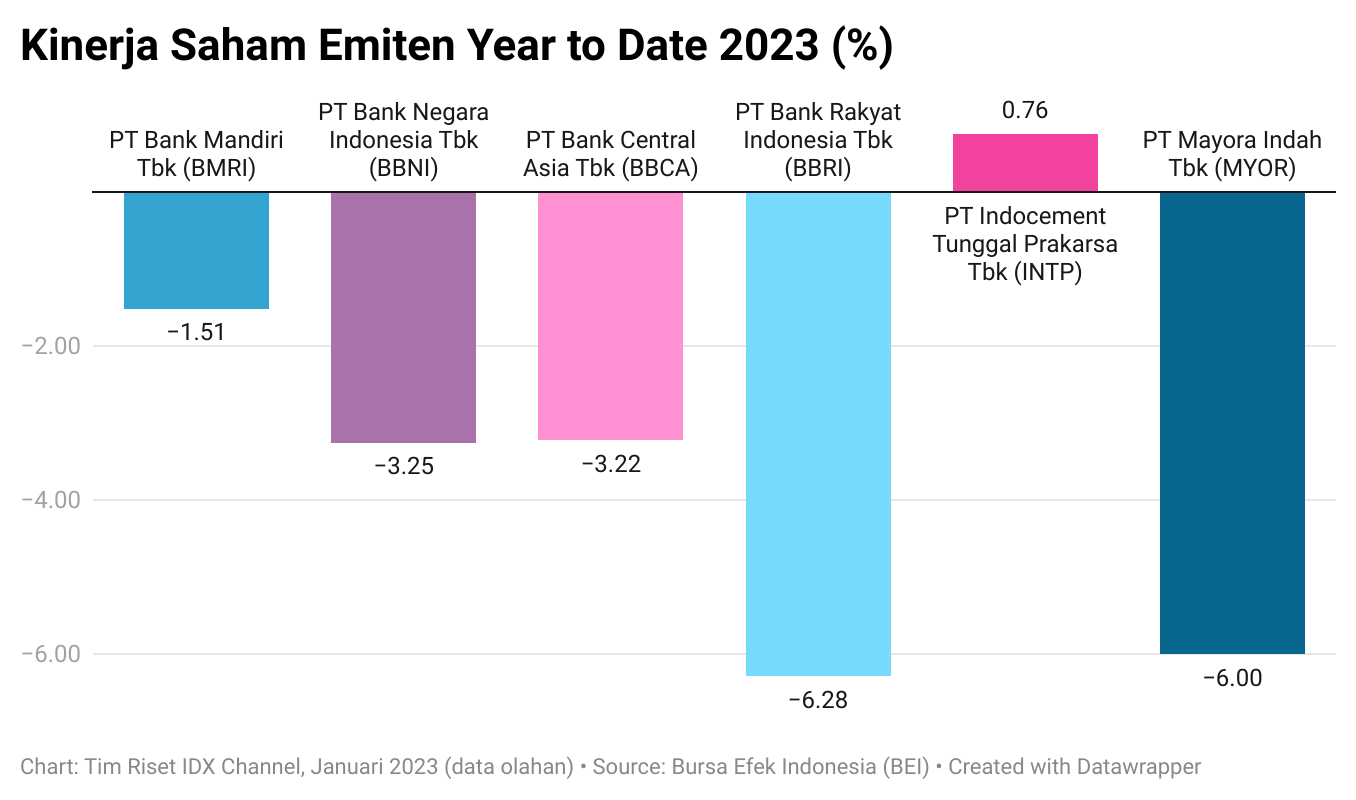

Melansir data Bursa Efek Indonesia (BEI) pada Kamis (19/1), harga saham INTP mencatatkan penurunan paling tajam sepanjang 2023, yakni mencapai 6,28 persen.

Menyusul BBRI, saham MYOR juga terkontraksi hingga 6 persen secara year to date (YTD).

Sedangkan saham emiten bank big four lainnya, yakni BBNI juga merosot hingga 3,25 persen. Selain itu, saham PT Bank Central Asia Tbk (BBCA) dan PT Bank Mandiri Tbk (BMRI) juga turun masing-masing sebesar 3,22 persen dan 1,51 persen. (Lihat grafik di bawah ini.)

Kendati saham-saham di atas terkontraksi, saham INTP masih menguat tipis di 0,76 persen sepanjang tahun 2023.

Periset: Melati Kristina

(ADF)

Disclaimer: Keputusan pembelian/penjualan saham sepenuhnya ada di tangan investor.