Otoritas

Jasa Keuangan (OJK) menargetkan 5 juta investor reksa dana pada tahun 2020. Namun,

sebelum berakhirnya tahun 2018, jumlah investor reksa dana masih di bawah 1

juta investor. Ini menjadi pekerjaan rumah yang berat bagi OJK untuk mencapai

target tersebut dalam dua tahun ke depan.

Berdasarkan

data dari statistik Minggu ke-5 Oktober 2018 yang diterbitkan oleh OJK, dana kelolaan (Total Net Asset Value/ TNAV) reksa dana sampai dengan tanggal 2

November 2018 di Indonesia telah mencapai Rp499,71 triliun, peningkatan yang

cukup signifikan dibandingkan dengan data lima tahun sebelumnya dimana TNAV reksa

dana di Indonesia hanya mencapai Rp241,57 triliun. Namun kalau dibandingkan

dengan dana pihak ketiga di sektor perbankan yang mencapai Rp5.482,5 triliun

pada bulan September 2018, pencapaian TNAV masih terbilang masih rendah.

Sebagai

perbandingan, berdasarkan laporan Invetsment

Company Industry (ICI), sekitar 54,9 juta rumah tangga (95 juta orang) atau 43,6 persen

dari total rumah tangga di Amerika Serikat pada tahun 2016 memiliki reksa dana

dalam portofolio mereka baik itu sebagai bagian dari investasi semata maupun

sebagai bagian pengelolaan dana pensiun mereka (seperti pengelolaan skema

pensiun 401(K)).

Sedangkan

untuk perbandingan dengan negara berkembang, kita bisa membandingkan dengan

dana kelolaan industri reksa dana di negara tetangga kita, Malaysia.

Berdasarkan data yang dipublikasikan oleh Securities Commission Malaysia, pada

akhir Maret 2017, nilai TNAV industri reksa dana di negara tersebut mencapai

RM733,88 Milyar atau setara dengan Rp2.643 Triliun. Menariknya sekitar RM153,53

Milyar-nya merupakan reksa dana Syariah atau sekitar Rp553 Triliun.

Tentunya

ini menjadi tugas bagi pemerintah dalam hal ini OJK dengan membangun sinergi

dengan perusahaan investasi bagaimana menarik minat dan kepercayaan masyarakat

untuk berinvestasi pada reksa dana. Penguatan pada industri reksa dana akan berefek

positif pada pasar aset yang menjadi underlying

asset dari reksa dana seperti pasar uang dan pasar modal.

Persoalan

masih rendahnya dana kelolaan di Indonesia mungkin lebih kepada masih relatif rendahnya

literasi keuangan masyarakat. Berdasarkan data dari OJK, tahun 2018 tingkat

literasi keuangan keuangan masyarakat Indonesia masih sekitar 31%. Hal ini

tentunya juga mempengaruhi kemelekan masyarakat terhadap produk investasi

khususnya reksa dana.

Pemerintah

melalui OJK harus bisa memberikan edukasi kepada masyarakat, meniru kesuksesan

kampanye Yuk Nabung Saham (YNS) yang mampu menarik minat masyarakat untuk

berinvestasi di pasar modal khususnya pasar ekuitas. Edukasi tersebut perlu

ditekankan kepada tujuan dan manfaat yang akan didapatkan oleh masyarakat

dengan memiliki reksa dana.

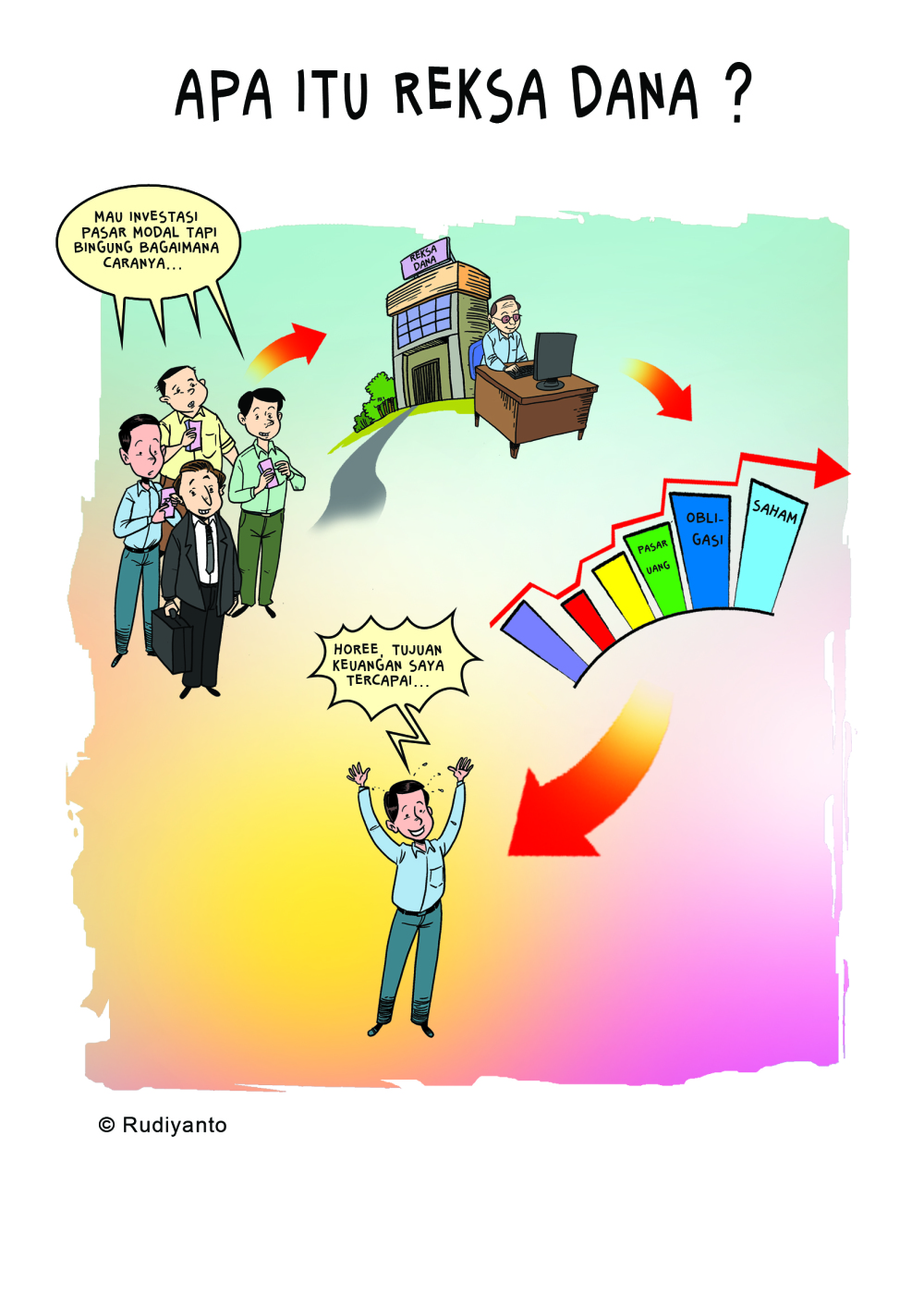

Padahal,

masyarakat yang awam terhadap atribut investasi seharunya lebih terbantu dengan

reksa dana dibandingkan dengan investasi langsung di pasar modal atau pasar

uang karena dana mereka akan dikelola oleh manajer investasi yang telah memiliki

sertifikasi nasional atau internasional. Selain itu, reksa dana juga memberikan

keuntungan bagi masyarakat yang memiliki dana terbatas untuk memiliki well-diversified investments. Dengan pool of funds yang merupakan konsep

utama reksa dana, portofolio seorang investor bisa didiversifikasi ke dalam

banyak asset guna menurunkan risiko non-sistematis

yang melekat pada aset-aset individu.

Langkah

lain yang bisa dilakukan oleh OJK dalam menggairahkan investasi reksa dana

adalah dengan mendorong perusahaan investasi melahirkan varian reksa dana yang

lebih bervariatif lagi. Varian reksa dana memungkin investor memilih reksa dana

sesuai dengan preferensi mereka. Belajar dari kesuksesan reksa dana di negara

maju seperti AS, perusahaan investasi diberikan kemudahan dalam membentuk fund family dengan tetap mengacu kepada koridor

aturan perlindungan investor untuk menerbitkan lebih banyak jenis investasi.

Fund family yang merupakan istilah kumpulan reksa dana yang dikelola

satu perusahaan investasi merupakan strategi untuk menarik investor dari setiap

ceruk pasar. Targetnya tentu adalah semakin besarnya net inflow suatu perusahaan investasi yang berasal dari investor dengan

beragam preferensi. Kehadiran fund family

juga bermanfaat bagi investor yang ingin melakukan internal diversification, dimana investor bisa memiliki beberapa

jenis reksa dana yang ditawarkan oleh satu perusahaan investasi.

Varian

yang pertama mungkin sedang populer adalah conventional

dan non-conventional funds. Reksa

dana non-konvensional adalah reksa dana yang tidak hanya menggunakan financial constraints dalam pemilihan

aset portofolio tapi juga kriteria non-financial.

Salah satu yang paling populer saat ini adalah reksa dana Syariah yang

menggunakan konsep nilai-nilai Syariah dalam pemilihan aset. Reksa dana ini

ditargetkan akan menarik dana dari ceruk investor yang peduli terhadap Sharia compliance dalam aktifitas

investasi mereka. Selain itu, untuk menarik dana kelolaan dari investor yang

peduli terhad isu Environmental, Social,

Governance (ESG), banyak perusahaan investasi terutama di negara maju telah

menerbitkan reksa dana Socially

Responsible Investment (SRI), dimana aset investasi reksa dana tersebut

hanya fokus pada sekuritas perusahaan yang mampu memenuhi ESG compliances.

Tidak

jarang perusahaan investasi sekelas Vanguard, Fidelity, American Funds, Blackrock,

Goldman Sachs dan lain-lain memiliki reksa dana konvensional dan

non-konvensional sekaligus dalam fund

family mereka.

Varian

jenis reksa dana lainnya mungkin didasarkan kepada aktif atau pasifnya suatu reksa

dana. Investor dengan profil risiko yang lebih tinggi mungkin akan menyukai active fund dimana manajer investasi

akan lebih sering melakukan restrukturisasi portofolio melalui kemampuan mereka

dalam memilih aset yang berpotensi menghasilkan gain yang lebih tinggi. Sementara investor dengan profil risiko

rendah seperti lembaga pensiun mungkin akan lebih menyukai reksa dana pasif,

yang memiliki turnover rendah

(cenderung buy and hold).

OJK

juga bisa mendorong lahirnya varian reksa dana yang didasarkan kepada kategori

aset portofolio mereka. Di reksa dana saham, misalnya, kita mengenal varian reksa

dana dengan kategori saham growth,

large-cap, small-cap, value dan lainnya. Varian ini bertujuan menarik

investor yang memiliki preferensi yang berbeda terhadap risiko dan kategori underlying

asset.

Selanjutnya,

perusahaan investasi juga seharusnya dimotivasi dan diberikan peluang untuk

menerbitkan shared-class funds.

Konsep reksa dana ini adalah satu reksa dana memiliki beberapa varian yang

didasarkan kepada varian fee yang

akan dibayar oleh beragam jenis investor. Di negara maju seperti AS, suatu reksa

dana biasanya memiliki beberapa jenis seperti A, B, C, I dan lain-lain dimana

satu reksa dana memiliki fee yang

berbeda untuk investor yang berbeda. Reksa dana jenis I misalnya cenderung

memiliki fee yang lebih rendah karena

diharapkan dapat menarik dana yang lebih besar dari investor institusi seperti

dana pensiun dan asuransi.

Bentuk

variasi reksa dana lain bisa didasarkan kepada cara beli dan jual yang biasanya

di kategorikan dalam dua bentuk yaitu Open-end

funds dan Close-end funds. Beberapa dana kelolaan lainnya juga kadang

dikategorikan sebagai reksa dana dan memiliki tren perkembangan yang cukup

bagus dalam beberapa tahun belakangan. Hedge

Fund yang populer bagi wealth

investor di beberapa negara maju bisa dikatakan sebagai bentuk varian reksa

dana lainnya. Exchange Traded Funds (ETF)

yang juga sudah populer di pasar modal berkembang termasuk Indonesia juga

merupakan bentuk dana kelolaan yang memiliki potensi untuk dikembangkan.

Tentunya pemerintah perlu mempersiapkan payung hukum dan aturan-aturan terutama dalam hal perlindungan investor. Negara dengan aturan yang ketat seperti AS kadang masih ditemukan celah yang bisa dimanfaatkan oleh segelintir pihak untuk meraup keuntungan secara ilegal dan merugikan investor seperti skandal reksa dana tahun 2003 yang dilakukan oleh segelintiran pihak dengan penyalahgunaan praktik late trading dan market timing.